Direito do Consumidor

Entendendo o Direito do Consumidor: Seus direitos e deveres

O Direito do Consumidor é um conjunto de normas que visa proteger o consumidor em suas relações de consumo. Essas normas estabelecem os direitos e deveres tanto do consumidor quanto do fornecedor de produtos e serviços. Entre os principais direitos do consumidor, estão o direito à informação clara e precisa sobre os produtos e serviços, o direito à segurança e qualidade dos produtos, o direito à proteção contra práticas abusivas e o direito à reparação de danos. Já os deveres do consumidor incluem o uso adequado dos produtos e serviços, o pagamento pelo que foi adquirido e a comunicação de eventuais problemas ao fornecedor. É importante que os consumidores conheçam seus direitos e deveres para poderem fazer escolhas conscientes e exigirem seus direitos quando necessário.

Ramos do Direito do Consumidor

Negativação

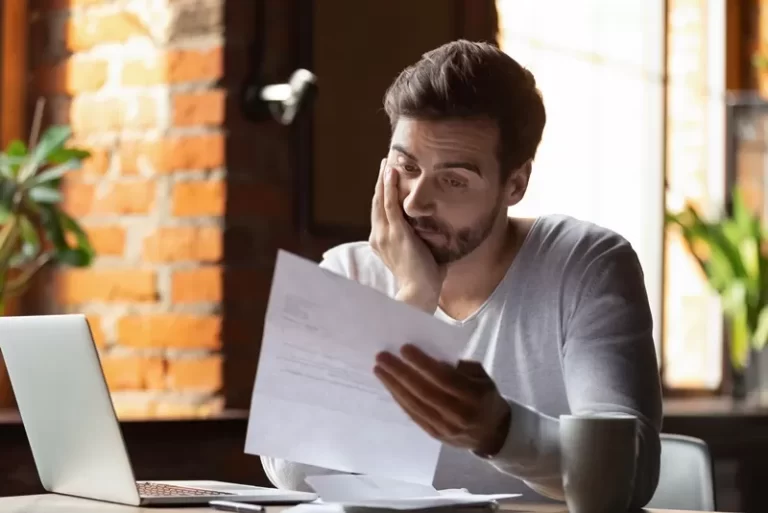

Se você já teve o nome negativado indevidamente no Serasa, sabe o quanto isso pode ser frustrante e prejudicial para sua vida financeira. Mas saiba que você não precisa enfrentar essa situação sozinho! Nós viemos ajudar você a resolver esse problema de maneira rápida e eficiente.

Somos especialistas em assessoria jurídica e conhecemos todos os seus direitos em relação à negativação indevida no Serasa. Com nossa consultoria, você pode ter certeza de que vamos trabalhar duro para garantir que seu nome seja retirado do cadastro de devedores.

A negativação indevida no Serasa pode acontecer por diversos motivos, como erros de cadastro, cobranças indevidas, entre outros. Mas independentemente do motivo, você tem direito à reparação dos danos causados.

Ao contratar nossos serviços, você pode contar com uma equipe de advogados experientes e capacitados, que vão analisar o seu caso de maneira detalhada e buscar as melhores soluções para garantir que seu nome seja retirado do Serasa.

Não deixe que a negativação indevida no Serasa prejudique ainda mais a sua vida financeira! Entre em contato conosco e agende uma consultoria jurídica especializada em negativação indevida no Serasa. Garantimos que você terá resultados expressivos em pouco tempo e sem riscos para sua saúde financeira. Invista em uma assessoria jurídica eficiente e garanta todos os seus direitos!

Dívida Antiga

A inscrição do nome de uma pessoa em cadastros de proteção ao crédito, como o Serasa, é uma prática comum para as empresas credoras que buscam recuperar o dinheiro de dívidas em atraso. No entanto, muitos consumidores acreditam que não há prazo para essa inscrição, o que não é verdade.

Conforme a Lei n.º 12.414/2011, as empresas credoras têm um prazo máximo de cinco anos para incluir o nome do devedor em cadastros de inadimplentes, a contar a partir da data de vencimento da dívida. Isso significa que, se a dívida já tem mais de cinco anos, a empresa não pode mais incluir o nome do devedor no Serasa.

Essa limitação é importante para evitar que as empresas credoras utilizem cadastros de proteção ao crédito de forma abusiva, prejudicando a vida financeira dos consumidores por um período indefinido. Afinal, é possível que uma pessoa tenha passado por dificuldades financeiras no passado e, com o tempo, tenha se recuperado, mas ainda assim tenha seu nome inscrito em cadastros de inadimplentes, o que pode dificultar a obtenção de crédito ou de outras oportunidades financeiras.

Portanto, se a dívida já tem mais de cinco anos, saiba que não pode mais ter seu nome incluído no Serasa, mas é preciso ficar atento aos prazos de prescrição para evitar problemas futuros.

Empréstimo Consignado Fraudulento

A ação jurídica, neste tipo de situação, é essencial para sustar os descontos e conseguir a reparação material e moral.

O empréstimo consignado é uma modalidade de crédito em que as parcelas são descontadas diretamente da folha de pagamento do tomador do empréstimo. É uma opção interessante para quem busca uma taxa de juros mais baixa e facilidades na hora de obter o crédito. No entanto, é preciso ter cuidado com as fraudes relacionadas ao empréstimo consignado, que podem gerar prejuízos financeiros significativos.

Um exemplo comum de fraude é o empréstimo consignado fraudulento, que ocorre quando um terceiro consegue obter um empréstimo em nome de outra pessoa, sem a autorização do titular da conta. Essa prática é ilegal e pode gerar graves consequências financeiras para a vítima.

As fraudes de empréstimo consignado geralmente ocorrem quando os criminosos conseguem ter acesso a informações pessoais e financeiras da vítima, como nome completo, CPF, data de nascimento, endereço e informações sobre o vínculo empregatício. Com esses dados em mãos, eles conseguem obter um empréstimo consignado em nome da vítima, sem que ela saiba.

Outra modalidade de empréstimo fraudulento é aplicado pela própria instituição financeira, a qual credita um valor diretamente na conta da vítima e lhe cobra taxas de juros abusivas mês a mês. A pessoa, geralmente um aposentado ou pensionista do INSS, sofre uma cobrança indevida e repetitiva, muitas vezes sem ter a ciência do golpe aplicado.

Para evitar cair em uma fraude de empréstimo consignado, é importante tomar algumas medidas preventivas, como verificar sempre as informações do empréstimo e nunca fornecer dados pessoais a terceiros, principalmente por telefone ou e-mail. Além disso, é importante conferir a veracidade das informações com a instituição financeira antes de fechar o negócio.

Caso seja vítima de uma fraude de empréstimo consignado, é importante agir rapidamente, entrando em contato com a instituição financeira e a polícia para tomar as medidas necessárias para resolver a situação. Também é recomendado fazer um boletim de ocorrência e buscar ajuda jurídica para recuperar eventuais prejuízos financeiros.

Em resumo, o empréstimo consignado é uma opção interessante para quem busca crédito com taxas mais baixas. No entanto, é preciso ter cuidado com as fraudes de empréstimo consignado, que podem gerar prejuízos financeiros significativos. Tomando as medidas preventivas necessárias, é possível evitar cair em golpes e manter a saúde financeira em dia, e, no caso de já ser uma vítima, importante buscar as soluções reparativas, como o ingresso de ação judicial.

Corte de Energia

Essa prática, que é ilegal, pode gerar transtornos e prejuízos financeiros para o consumidor.

O corte de energia indevido é uma situação muito desagradável para qualquer pessoa, principalmente em tempos de pandemia, em que muitas pessoas estão trabalhando em home office ou em situação de vulnerabilidade financeira.

O corte de energia indevido pode acontecer por diversas razões, como a falta de pagamento da conta de energia elétrica ou por erro da concessionária de energia. Contudo, mesmo em casos de inadimplência, a concessionária deve seguir um procedimento correto antes de realizar o corte, como enviar notificações ao consumidor e conceder um prazo para o pagamento da dívida.

Caso o corte seja realizado indevidamente, o consumidor pode tomar algumas medidas para solucionar o problema, considerando que é uma prática ilegal e os consumidores têm direitos garantidos por lei. Caso haja prejuízos financeiros ou danos morais decorrentes do corte indevido, o consumidor pode buscar a reparação dos danos na Justiça.

Em resumo, o corte de energia indevido é uma situação desagradável e ilegal, que pode gerar prejuízos financeiros e transtornos para o consumidor. Para evitar problemas, é importante manter as contas em dia e cumprir com as obrigações de pagamento. Caso ocorra o corte indevido, é possível buscar a reparação dos danos morais com o ingresso da ação judicial pertinente.